5G通信

数十万5G与信息领域关注者的头部科技媒体

]article_adlist-->

]article_adlist--> ]article_adlist-->

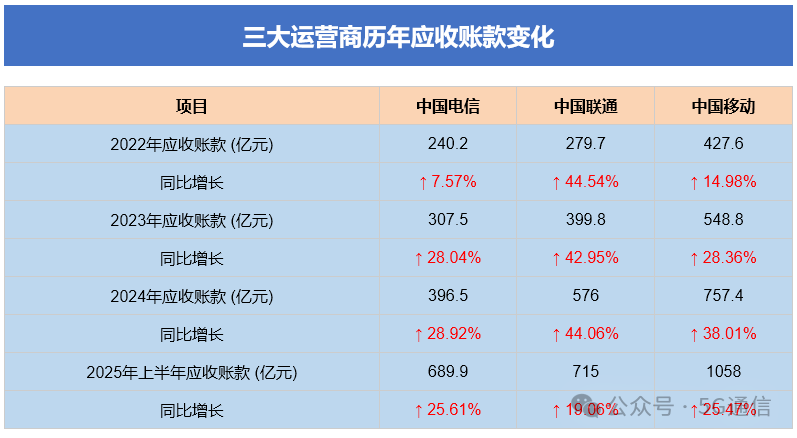

]article_adlist-->2024年三大运营商应收账款总额达到1729亿元,同比增长38%。若包含坏账准备,总额达到2433亿元。到2025年上半年,这个数字继续攀升至2462.9亿元,较2024年年末增长42%。

现在,都知道运营商的日子不好过,而依赖运营商的设备厂商、服务商,同样不好过,这一堆“应收款”,就是数字,仅仅是数字。

文 赵哲超/5G通信

]article_adlist-->

]article_adlist-->

政企业务:双刃剑效应

深入分析应收账款构成,发现2024年政企客户应收账款共为1204亿元,占比总额70%。这说明问题的核心:应收账款激增主要来自于政企业务的快速发展。

这种变化是必然的。运营商这几年在政企市场的投入力度空前,从传统专线服务扩展到云计算、大数据、人工智能等全方位数字化服务。政企客户的付款流程复杂,涉及预算审批、验收确认等多个环节,回款周期自然比个人用户要长得多。

十年前,我们还在为运营商的"管道化"忧心忡忡,现在这种担忧已经部分缓解。但新的问题是,政企业务虽然带来了更高的利润率和更大的发展空间,也带来了更复杂的风险管理挑战。

中国移动:规模优势下的管理挑战

数据解读:绝对规模最大,增长相对温和

从数据看,中国移动的应收账款从2022年的427.6亿元增长到2025年上半年的1058亿元,增长了2.5倍。虽然绝对数额最大,但其年化增长率相对其他两家来说较为温和,这体现了龙头企业的稳健作风。

中国移动政企客户应收账款为818.32亿元,其中包含坏账准备290.05亿元。这个数字说明了几个问题:

规模效应与管理复杂性并存:作为行业老大,中国移动在政企市场的布局最为全面,客户覆盖面最广。但随之而来的是管理复杂度的几何级增长。我记得十年前,移动的政企业务主要集中在专线和集团短信,现在涵盖了从基础通信到云计算、大数据、人工智能等全方位服务。

坏账准备比例相对合理:290.05亿的坏账准备占政企应收账款的35.5%,这个比例在三家中属于中等水平,说明移动在风险评估上相对谨慎但不过度保守。

转型节奏相对稳健:2025年上半年25.47%的增长率虽然不低,但相比2024年的38.01%已经有所放缓,这可能反映了移动开始更加注重质量而非纯粹的规模扩张。

中国联通:激进转型的代价与收获

数据解读:增长最为激进,风险控制存疑

中国联通的表现最为引人注目,从2022年的279.7亿元飙升至2025年上半年的715亿元,三年半增长了2.56倍。更值得关注的是,其增长率在2022-2024年期间一直保持在40%以上的高位。

中国联通政企大客户应收账款为702亿元,其中包含坏账准备198亿元。这组数据透露出联通在转型过程中的几个特点:

激进的市场策略:联通作为三家中规模最小的一家,为了实现弯道超车,在政企市场采取了相对激进的扩张策略。这种策略在短期内确实取得了显著成效,但也带来了现金流管理的挑战。

相对较低的坏账准备比例:198亿的坏账准备占政企应收账款的28.2%,是三家中最低的。这可能反映了两种情况:要么是联通的客户质量确实较好,要么是风险评估过于乐观。

转型效果初现:虽然应收账款增长迅猛,但联通的算网数智业务发展确实取得了不错的成绩。从某种程度上说,这些应收账款是联通向数字化服务商转型过程中的"学费"。

中国联通也在2024年财报中解释称,公司着力推进两大主业协调发展,加快提升算网数智业务发展动能,与传统联网通信业务相比,算网数智业务回款速度相对较慢,导致应收账款有所增长。

中国电信:稳中求进的老练手法

数据解读:增长稳定,风险意识较强

中国电信的应收账款从2022年的240.2亿元增长到2025年上半年的689.9亿元,增长了2.87倍。虽然绝对增幅最大,但其增长曲线相对平滑,没有出现大起大落。

中国电信企业用户应收账款为228.82亿元,其中包含坏账准备56.87亿元。这个数据结构反映出电信的几个特点:

相对保守的风险管理:56.87亿的坏账准备占企业用户应收账款的24.8%,比例适中,说明电信在风险控制上比较谨慎。

业务结构相对均衡:值得注意的是,电信披露的是"企业用户"应收账款,而移动和联通披露的是"政企客户/政企大客户"。这个差异可能反映了电信在企业市场的布局更加多元化,不仅限于传统的政企大客户。

增长节奏逐步加速:从25.61%的增长率看,电信在2025年上半年的扩张节奏有所加快,这可能与其在AI和算力领域的布局提速有关。

三家对比:不同路径的得失分析

增长策略差异:

移动依托规模优势,稳步推进,注重风险控制

联通激进扩张,快速抢占市场份额,短期阵痛明显

电信均衡发展,逐步加速,风险控制相对严格

风险管理能力:从坏账准备比例看,电信最为谨慎,联通相对激进,移动居中。这种差异既反映了各家的风险偏好,也体现了不同的客户结构和业务模式。

现金流压力:中国移动2025年中的自由现金流同比暴跌62%,几乎只有2023年同期的1/3。这说明即使是最稳健的移动,也面临着转型期现金流管理的挑战。

算力投资狂潮:押注未来还是豪赌?

最引人注目的变化是运营商们在算力方面的大手笔投入。2025年三大运营商资本开支计划合计降至2898亿元,2025年总资本开支计划同比缩减9.1%,中国电信、中国联通、中国移动分别降至836亿元、550亿元、1512亿元。

但在整体资本开支下降的背景下,算力投资却逆势增长。以中国电信为例,中国电信预计2025年资本开支计划为836亿元,预计下滑10.6%,但产业数字化方面投资占比预计提升至38%,算力方面资本开支预计同比增长22%。其它两家也大体如此。

回顾这些年通信行业的发展,每一次技术迭代都伴随着商业模式的深刻变革。从2G到3G的数据业务兴起,从3G到4G的移动互联网爆发,再到5G时代的万物互联,运营商们始终在寻找新的增长点。

现在,我们正站在一个新的历史节点。AI、算力、数字化转型为通信行业带来了新的机遇,但也带来了前所未有的挑战。传统的"建网-发展用户-收取费用"的简单商业模式已经不再适用,运营商们必须重新定义自己的角色和价值。

谁能在保持传统业务稳定的同时,成功孵化出新的增长引擎,谁就能在下一个发展阶段占据优势地位。

更多精彩

更多精彩

每天掌握最新5G/6G/通信/科技内容!点下面关注

END

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

双悦网提示:文章来自网络,不代表本站观点。